Matriz Consist En Cia Iii Ciclo Gimu

This document was uploaded by user and they confirmed that they have the permission to share it. If you are author or own the copyright of this book, please report to us by using this DMCA report form. Report DMCA

Overview

Download & View Matriz Consist En Cia Iii Ciclo Gimu as PDF for free.

More details

- Words: 460

- Pages: 1

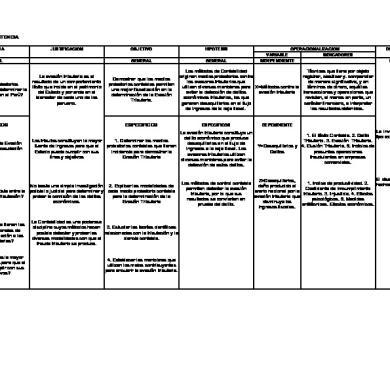

MATRIZ DE CONSISTENCIA PROBLEMA

JUSTIFICACION

GENERAL

¿Los medios probatorios contables permiten determinar la evasión triburaria en el Perú?

La evasión tributaria es el resultado de un comportamiento ilícito que incide en el patrimonio del Estado y por ende en el bienestar de cada uno de los peruano.

ESPECIFICOS

1. ¿Cómo influye la Evasión Tributaria en la Recaudación Fiscal?

2. ¿Qué relación existe entre la Contabilidad y la Tributación?

OBJETIVO

HIPOTESIS

GENERAL

GENERAL

Demostrar que los medios probatorios contables permiten una mejor fiscalización en la determinación de la Evasión Tributaria.

ESPECIFICOS Los tributos constituyen la mayor fuente de ingresos para que el Estado pueda cumplir con sus fines y objetivos

3. ¿Qué importancia tienen las Normas Internacionales de Contabilidad en relación a las Normas Tributarias?

La Contabilidad es una poderosa disciplina cuyos métodos hacen 3. Estudiar las teorías científicas posible detectar y probar las relacionadas con la tributación y la diversas modalidades con que el ciencia contable. fraude tributario se produce.

4. ¿Son los Tributos la mayor fuentes de ingresos para que el Estado pueda cumplir con sus fines y objetivos?

4. Establecer las maniobras que utilizan los malos contribuyentes para encubrir la evasión tributaria.

DISEÑO METODOLOGICO DE LA INVESTIGACION

Los métodos de Contabilidad Técnicas que tiene por objeto originan medios probatorios contra registrar, clasificar y. compendiar los evasores tributarios que de manera significativa, y en utilizan diversas maniobras para X=Métodos contra la términos de dinero, aquéllas evitar la detección de delitos evasión tributaria transacciones y operaciones que económicos tributarios, los que revisten, al menos en parte, un generan desequilibrios en el flujo carácter financiero, e interpretar de ingresos de la caja fiscal. los resultados obtenidos. ESPECIFICOS

La evasión tributaria constituye un delito económico que produce 1. Determinar los medios desequilibrios en el flujo de probatorios contables que tienen ingresos a la caja fiscal. Los incidencia para demostrar la evasores tributarios utilizan Evasión Tributaria diversas maniobras para evitar la detección de estos delitos.

No basta una simple investigación 2. Explicar las modalidades de policial o judicial para determinar y cada medio probatorio contable probar la comisión de los delitos para la determinación de la exonómicos. Evasión Tributaria

OPERACIONALIZACION VARIABLE INDICADORES INDEPENDIENTE

DEPENDIENTE

La investigación planteada es de 1. El Ilícito Contable. 2. Delito tipo explicativo Tributario. 3. Evasión Tributaria. Y=Desequilibrios y 4. Elusión Tributaria. 5. Indicios de Delitos presuntas operaciones fraudulentas en empresas comerciales.

El diseño se ha tomado sobre los Z=Desequilibrios, Los métodos de control contable 1. Indice de productividad. 2. hechos después de su ocurrencia daño producido al permiten detectar la evasión Coeficiente de imcumplimiento erario nacional por la tributaria, por lo que sus tributario. 3. Injusticia. 4. Efectos evasión tributaria que resultados se convierten en psicológicos. 5. Medidas disminuye los prueba del delito. antitécnicas. Efectos económicos. ingresos fiscales.

JUSTIFICACION

GENERAL

¿Los medios probatorios contables permiten determinar la evasión triburaria en el Perú?

La evasión tributaria es el resultado de un comportamiento ilícito que incide en el patrimonio del Estado y por ende en el bienestar de cada uno de los peruano.

ESPECIFICOS

1. ¿Cómo influye la Evasión Tributaria en la Recaudación Fiscal?

2. ¿Qué relación existe entre la Contabilidad y la Tributación?

OBJETIVO

HIPOTESIS

GENERAL

GENERAL

Demostrar que los medios probatorios contables permiten una mejor fiscalización en la determinación de la Evasión Tributaria.

ESPECIFICOS Los tributos constituyen la mayor fuente de ingresos para que el Estado pueda cumplir con sus fines y objetivos

3. ¿Qué importancia tienen las Normas Internacionales de Contabilidad en relación a las Normas Tributarias?

La Contabilidad es una poderosa disciplina cuyos métodos hacen 3. Estudiar las teorías científicas posible detectar y probar las relacionadas con la tributación y la diversas modalidades con que el ciencia contable. fraude tributario se produce.

4. ¿Son los Tributos la mayor fuentes de ingresos para que el Estado pueda cumplir con sus fines y objetivos?

4. Establecer las maniobras que utilizan los malos contribuyentes para encubrir la evasión tributaria.

DISEÑO METODOLOGICO DE LA INVESTIGACION

Los métodos de Contabilidad Técnicas que tiene por objeto originan medios probatorios contra registrar, clasificar y. compendiar los evasores tributarios que de manera significativa, y en utilizan diversas maniobras para X=Métodos contra la términos de dinero, aquéllas evitar la detección de delitos evasión tributaria transacciones y operaciones que económicos tributarios, los que revisten, al menos en parte, un generan desequilibrios en el flujo carácter financiero, e interpretar de ingresos de la caja fiscal. los resultados obtenidos. ESPECIFICOS

La evasión tributaria constituye un delito económico que produce 1. Determinar los medios desequilibrios en el flujo de probatorios contables que tienen ingresos a la caja fiscal. Los incidencia para demostrar la evasores tributarios utilizan Evasión Tributaria diversas maniobras para evitar la detección de estos delitos.

No basta una simple investigación 2. Explicar las modalidades de policial o judicial para determinar y cada medio probatorio contable probar la comisión de los delitos para la determinación de la exonómicos. Evasión Tributaria

OPERACIONALIZACION VARIABLE INDICADORES INDEPENDIENTE

DEPENDIENTE

La investigación planteada es de 1. El Ilícito Contable. 2. Delito tipo explicativo Tributario. 3. Evasión Tributaria. Y=Desequilibrios y 4. Elusión Tributaria. 5. Indicios de Delitos presuntas operaciones fraudulentas en empresas comerciales.

El diseño se ha tomado sobre los Z=Desequilibrios, Los métodos de control contable 1. Indice de productividad. 2. hechos después de su ocurrencia daño producido al permiten detectar la evasión Coeficiente de imcumplimiento erario nacional por la tributaria, por lo que sus tributario. 3. Injusticia. 4. Efectos evasión tributaria que resultados se convierten en psicológicos. 5. Medidas disminuye los prueba del delito. antitécnicas. Efectos económicos. ingresos fiscales.

Related Documents

Matriz Consist En Cia Iii Ciclo Gimu

May 2020 2

Matriz De Consist En Cia

November 2019 15

Matriz De Consist En Cia Word Press

May 2020 3

Consist En Cia

November 2019 6

Matriz Cia Laboral General

November 2019 12